Compila il modulo

e ottieni il tuo preventivoConfronta le offerte

di prestito personale disponibiliRichiedi il preventivo

online gratis e senza impegno

Cos'è un prestito personale e quando conviene

I prestiti personali sono finanziamenti non finalizzati: puoi usarli per diverse esigenze (ad esempio liquidità, spese impreviste o progetti personali), senza dover presentare un preventivo d'acquisto legato a un bene specifico. Di solito prevedono rata e durata definite e un piano di rimborso chiaro fin dall'inizio.

Per confrontare correttamente le offerte, guarda sempre TAEG, importo totale dovuto e condizioni: non conta solo la rata, ma il costo complessivo del credito. Se vuoi capire come cambiano importo e durata sulla rata, puoi anche calcolare la rata e approfondire come scegliere il prestito.

Se stai cercando delle forme di finanziamento particolari puoi approfondire e confrontare diversi tipi di prestiti adatti alle tue esigenze:

Qual è il prestito personale più conveniente oggi?

| Finanziaria | Prestito personale | Rata | TAEG | Importo | Durata |

|---|---|---|---|---|---|

| Younited | Prestito Personale | € 151,61 | 7,38% | € 10.000,00 | 84 mesi |

| Crediper | Prestito Personale Crediper | € 151,91 | 7,48% | € 10.000,00 | 84 mesi |

| Creditis | Prestito personale Mysura Standard | € 151,25 | 7,82% | € 10.000,00 | 84 mesi |

| Findomestic Banca | Credito Flessibile | € 153,90 | 7,87% | € 10.000,00 | 84 mesi |

| Agos | Credito Personale | € 154,53 | 8,69% | € 10.000,00 | 84 mesi |

| Compass | Prestito Compass | € 178,63 | 13,42% | € 10.000,00 | 84 mesi |

Simulazione da 10.000 euro per una durata di 84 mesi per un impiegato di 40 anni residente in provincia di Milano.

La scelta del prestito migliore non segue criteri standard, ma varia in base alle specifiche e sempre differenti esigenze personali.

Il primo valore a cui fare sempre riferimento è il TAEG, Tasso Annuo Effettivo Globale, l'indice espresso in termini percentuali che sintetizza in un unico indicatore la totalità dei costi che gravano su un prestito: le spese di istruttoria, quelle di apertura pratica, le spese di gestione e di incasso rata. Nel TAEG è ricompreso anche il TAN, Tasso annuo Nominale, il tasso utilizzato per il calcolo degli interessi.

Quando si andranno a confrontare più proposte di prestito, si dovrà tenere conto proprio di questo valore, facendo attenzione che durata e ammontare finanziato siano gli stessi nel confronto. Riguardo agli altri costi determinanti per la valutazione di un prestito, bisogna distinguere tra i costi obbligatori e quelli opzionali. I primi sono legati all'apertura e alla gestione del prestito, mentre i costi opzionali sono a discrezione dell'istituto di credito. Il più comune è il costo della polizza aggiuntiva, in genere rischio morte o malattia, che mette al riparo il creditore dal verificarsi di un evento che dovesse impedire in futuro il rimborso del prestito.

Un'ultima valutazione va fatta sul piano di ammortamento, con la durata del prestito, l'importo e la scadenza delle rate: ad esempio una durata più lunga consente di ridurre l'importo e alleggerire ogni mese il peso della rata, tuttavia con interessi e costi maggiori del prestito.

Un prestito è una somma di denaro erogata da un istituto di credito o da una società finanziaria direttamente al richiedente che a sua volta la impiegherà per soddisfare un'esigenza personale, senza dichiararne la finalità: l'acquisto di un bene o di un servizio, una spesa importante, le spese di tutti i giorni, il pagamento di debiti pregressi.

Il finanziamento è invece un prestito di denaro concesso da una società di credito autorizzata, sempre finalizzato all'acquisto di un bene o di un servizio specifico. È il caso ad esempio dei beni di consumo acquistati a rate, o dell'auto acquistata presso il concessionario.

Nel prestito finalizzato l'accordo sulla somma concessa viene stabilito con un contratto tra l'acquirente e il rivenditore, sulla base della convenzione stipulata da quest'ultimo con banche e società di credito al consumo. L'erogazione è subordinata all'acquisto di un determinato bene o servizio e l'ammontare erogato pari al costo dello stesso bene o servizio viene versato direttamente al venditore.

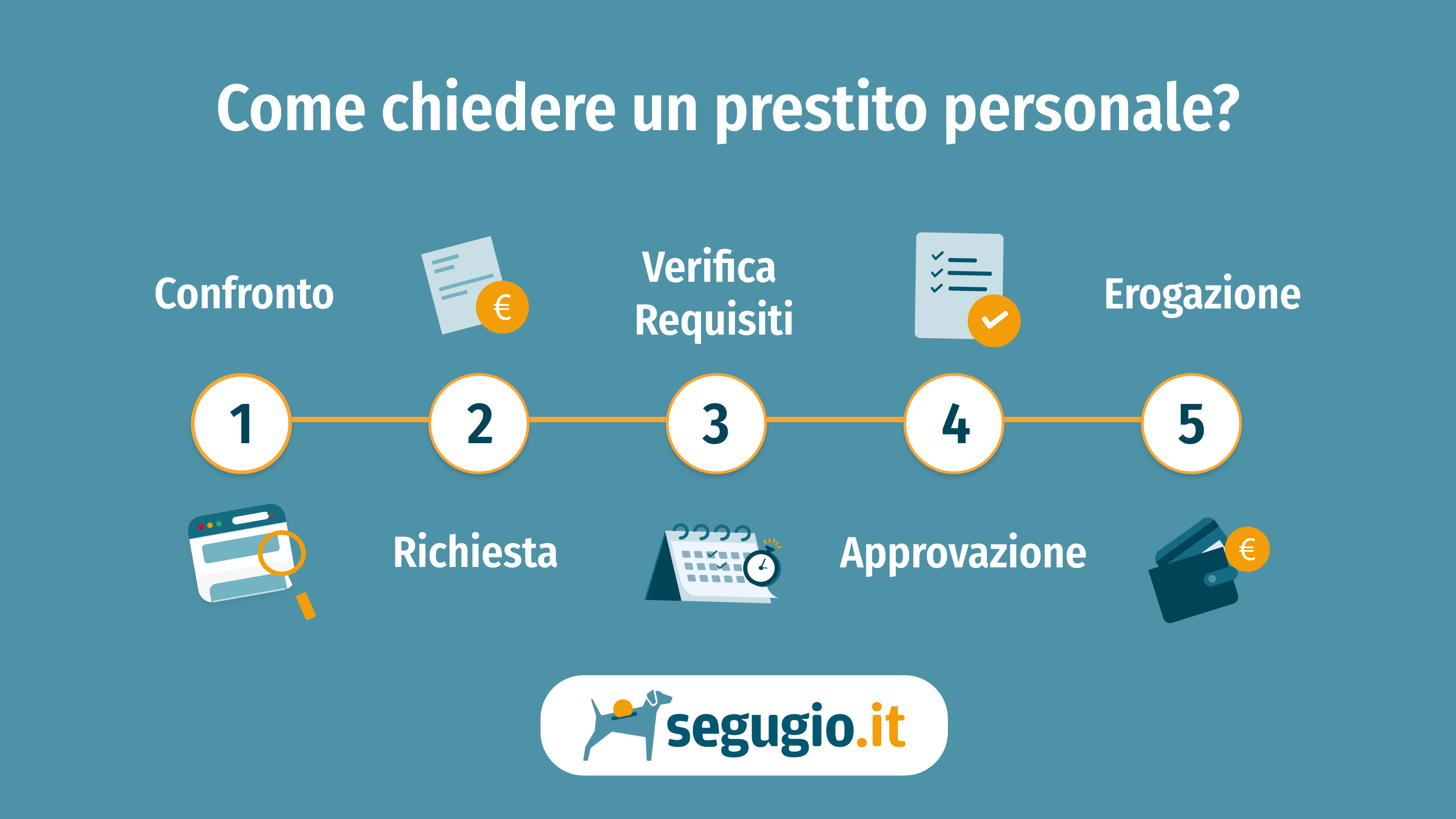

Prima di concedere un prestito, la banca fa una serie di valutazioni in merito alla solvibilità e al profilo reddituale del richiedente, che dovrà presentare una documentazione accurata con i suoi dati anagrafici, reddituali ed eventuali garanzie aggiuntive richieste dalla banca come la presenza di un garante.

A prescindere da ogni altro aspetto che influenzi la valutazione, il richiedente un prestito personale dovrà avere questi principali requisiti:

- un'età compresa tra i 18 e i 70 anni (ma alcuni istituti di credito offrono prodotti anche per over 70);

- la residenza in Italia;

- un reddito fiscalmente dimostrabile;

- un conto corrente bancario.

Una volta valutati i requisiti base, l'istituto di credito si soffermerà su un altro aspetto fondamentale: l'affidabilità creditizia del richiedente, data non solo dalla capienza del suo reddito, ma anche dal suo storico debitorio, controllando che non abbia ricevuto segnalazioni per ritardi o insoluti su precedenti finanziamenti presso le banche dati private aderenti al Sistema Informatico centralizzato o SIC e presso la Centrale dei Rischi gestita dalla Banca d'Italia.

Oltre ai requisiti visti, la banca o l'istituto finanziario (ad esempio in caso di somme prestate consistenti), potranno richiedere ulteriori garanzie accessorie, come la presenza di un garante.

Una volta approvato il prestito, la banca o l'istituto finanziario formalizzano l'esito della richiesta con una lettera inviata al titolare che contiene anche la data di erogazione della somma e le modalità di accredito sul suo conto corrente.

I tempi medi per l'erogazione di un prestito personale sono abbastanza rapidi e si aggirano, dal momento, dai 3 ai 6 giorni lavorativi. La tempistica dipende anche dall'entità della somma e dal canale utilizzato per l'apertura: un piccolo prestito richiesto e gestito online potrà essere erogato, dopo le opportune verifiche e i controlli necessari, anche in 24/48 ore.

Il rimborso delle rate avviene in automatico mediante l'addebito in conto corrente (RID).

Il TAN è il tasso di interesse applicato al capitale finanziato. Il TAEG, invece, include anche i costi accessori previsti (ad esempio spese di istruttoria e incasso rata): è il parametro più utile per confrontare offerte simili. Quando valuti un prestito personale, verifica sempre rata, durata, TAEG, importo totale dovuto ed eventuali costi o servizi accessori: non conta solo la rata, ma il costo complessivo del credito.

Per valutare una richiesta di prestito personale, banche e finanziarie verificano identità, reddito e affidabilità creditizia. In genere servono documento d'identità e codice fiscale, oltre a una prova di reddito (ad esempio buste paga, cedolino pensione o documentazione fiscale per autonomi) e un IBAN per accredito e addebito rata. Preparare i documenti in anticipo aiuta ad avere un esito più rapido e a ridurre richieste integrative.

Il tasso che puoi ottenere dipende da diversi fattori, tra cui importo e durata, stabilità del reddito, rapporto tra rata e reddito e storico dei pagamenti. Per questo è utile fare un preventivo e confrontare più alternative in base alle tue esigenze, cercando un equilibrio tra rata sostenibile e costo complessivo.

Chi si è fidato

di noi, non ha dubbi!

Esempio di prestito personale

TAN a partire da 7,35%, TAEG a partire da 7,68%, TAEG massimo 18,60% (soglia di legge). Importi fino a € 60.000, durata minima 12 mesi, massima 120 mesi. Tutti i finanziamenti sono a tasso fisso.

Esempio: prestito di € 60.000 su 96 mesi ad un TAN del 7,35% (TAEG del 7,68%, rata mensile da € 828,51, importo totale dovuto dal consumatore di € 79.536,96.

Fai un preventivo gratuito

Con Segugio.it puoi fare un preventivo gratuito e confrontare più proposte in pochi passaggi. Inserisci importo, finalità e pochi altri dati e visualizza le offerte disponibili dei nostri partner, con indicazione di rata e TAEG per un confronto immediato.

Se non sei sicuro di quale offerta scegliere o hai dei dubbi o domande sui finanziamenti proposti, puoi fare affidamento sui nostri consulenti, chiamando il numero verde 800 999 555, che gratuitamente ti potranno guidare nella scelta del prestito più conveniente per te.

Inoltre nell'area riservata alle migliori offerte del giorno ti informiamo sui migliori prestiti personali praticati quotidianamente in Italia. Leggi l'aggiornamento del 14 luglio 2026 e scopri:

Perché confrontare i prestiti con Segugio.it

Confrontare con Segugio.it ti aiuta a scegliere in modo più consapevole: puoi valutare diverse offerte in base ai tuoi dati e confrontarle su elementi concreti come rata, durata, TAEG e costo complessivo. In questo modo è più semplice capire cosa stai pagando davvero e individuare una soluzione coerente con le tue esigenze, senza fermarti alla sola rata mensile.

Il servizio è gratuito e pensato per favorire una scelta informata, con informazioni chiare su tassi e condizioni. Prima di procedere, verifica sempre la sostenibilità della rata nel tempo e leggi con attenzione i dettagli dell’offerta.

PRESTITO PERSONALE

Fai una simulazione gratuita!